Tschüss, Portemonnaie

So können Sie die Geldbörse zuhause lassen

Starten wir gleich mit dem Offensichtlichen, dem Geld. Die ursprüngliche Funktion des Portemonnaies ist das Verstauen und Tragen von Geld. Daher auch der französische Name Portemonnaie. Ironischerweise ist das Geld vergleichsweise einfach zu ersetzen – besser jedenfalls als andere typische Inhalte eines Portemonnaies. Das liegt unter anderem daran, dass Bargeld schon länger durch die Bank respektive durch die Kreditkarte «ersetzt» wird.

Geld

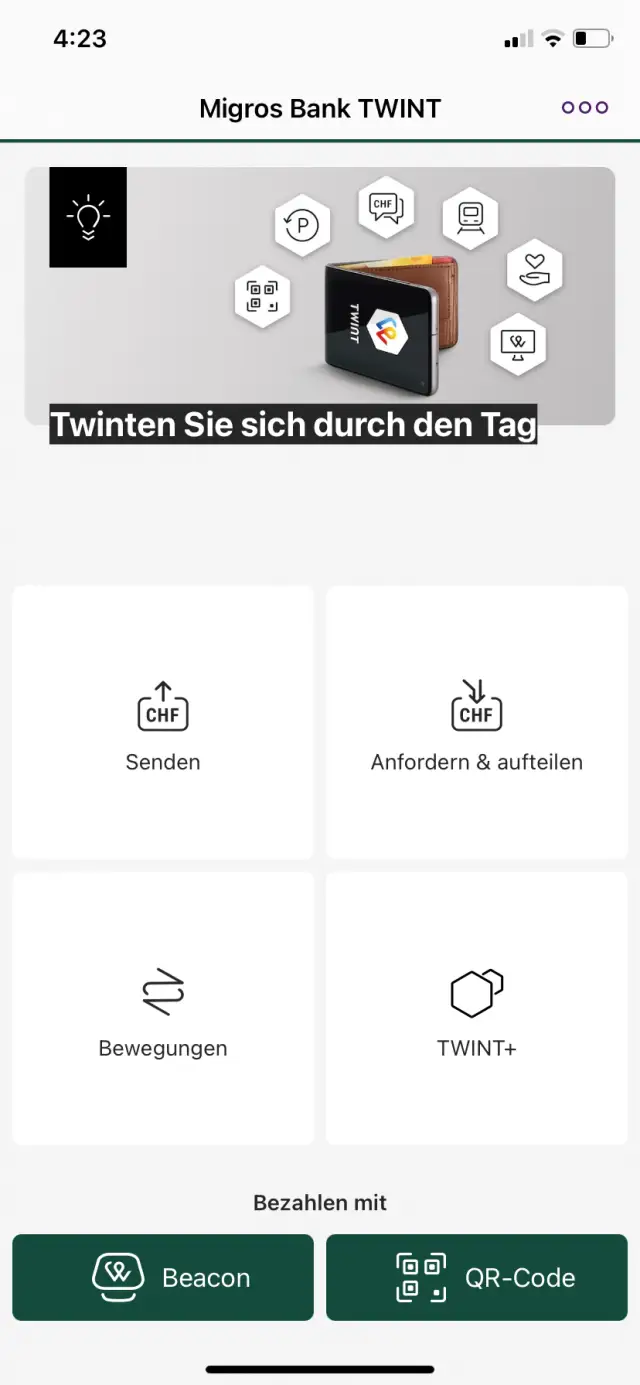

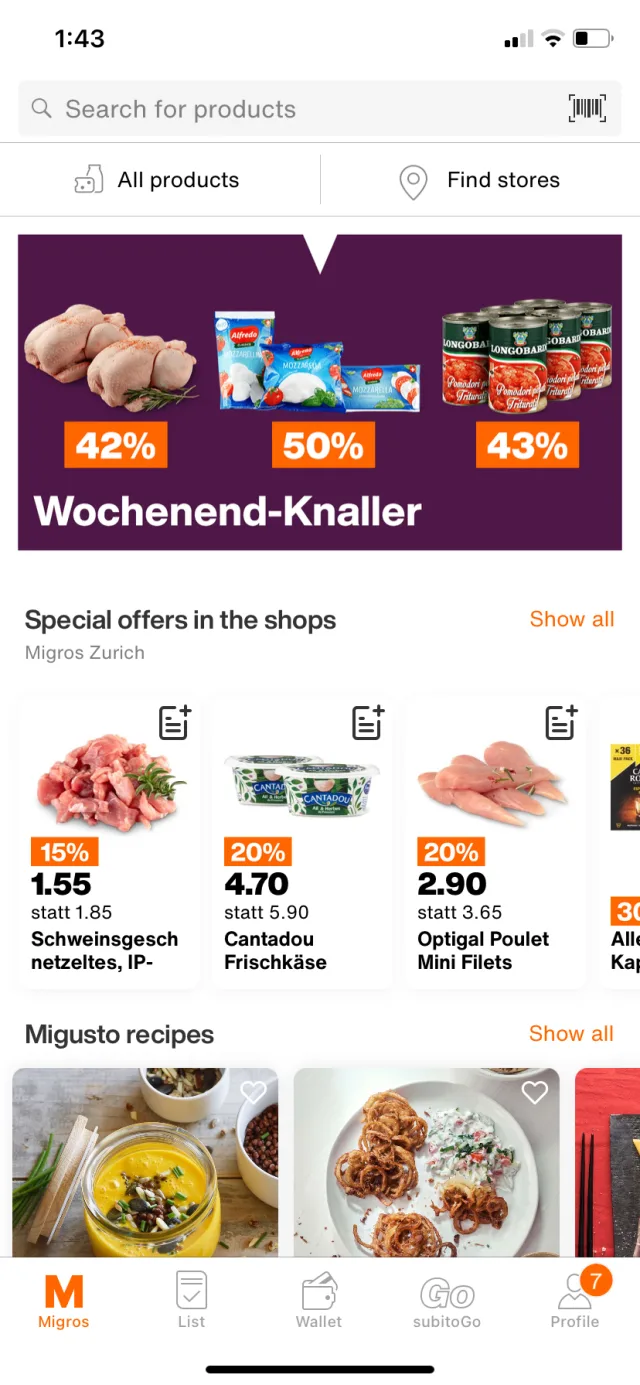

Bild 1: Die Twint-App ist die digitale Verwandte des Bargelds

Quelle: PCtipp.chDie Digitalisierung des Geldes fürs Smartphone ist also vergleichsweise einfach – zumindest teilweise. Die verschworene Welt des Bankwesens ist nicht immer so fortschrittlich und hält gerne an altbewährten Einnahmequellen fest. So ist die klassische Bankkarte (zum Beispiel Maestro) noch immer kaum digitalisiert. Vielmehr wird für praktisch alle digitalen Transaktionen die Kreditkarte verwendet. Das ergibt Sinn, da die Banken dort sowohl mit Gebühren Erträge schaffen als auch das Geld länger bei sich behalten können.

Zumindest war das alles so in einer Welt vor Twint. Die Twint-App ist das digitale Äquivalent zum Bargeld und hat die Schweiz regelrecht im Sturm erobert, Bild 1.

Twint wird von den meisten hiesigen Banken unterstützt und kann mittlerweile praktisch überall dort eingesetzt werden, wo Kreditkarten akzeptiert werden. Durch das einfache Setup kann Twint für Verkäufer schnell eingerichtet werden und ist dadurch gerade für Kleinstbetriebe und private Verkäufer ideal. So haben Bauernhofläden, Strassenmusiker oder Food-Stände Twint als digitale Zahlmethode der Wahl gekrönt. Alles, was der Verkäufer braucht, ist ein Twint-Konto und ein Smartphone. Für unbeaufsichtigte Läden können sogar QR-Codes zu Hause ausgedruckt und platziert werden. Transaktionen sind einfach und werden sofort ausgeführt. Mehr kann man wirklich nicht mehr wollen.

Fazit: Eine kleine Bargeldreserve ist durchaus noch sinnvoll, da es noch lange Digitalmuffel und eine veraltete Infrastruktur geben wird (ja, genau du, Parkhaus Schweikrüti in Gattikon, ich rede von dir). Mit Twint ist aber eine richtige Bargeldalternative etabliert und kann das Bare fast flächendeckend ablösen. Twint gibt es in den App Stores von Apple und Google.

Kreditkarten

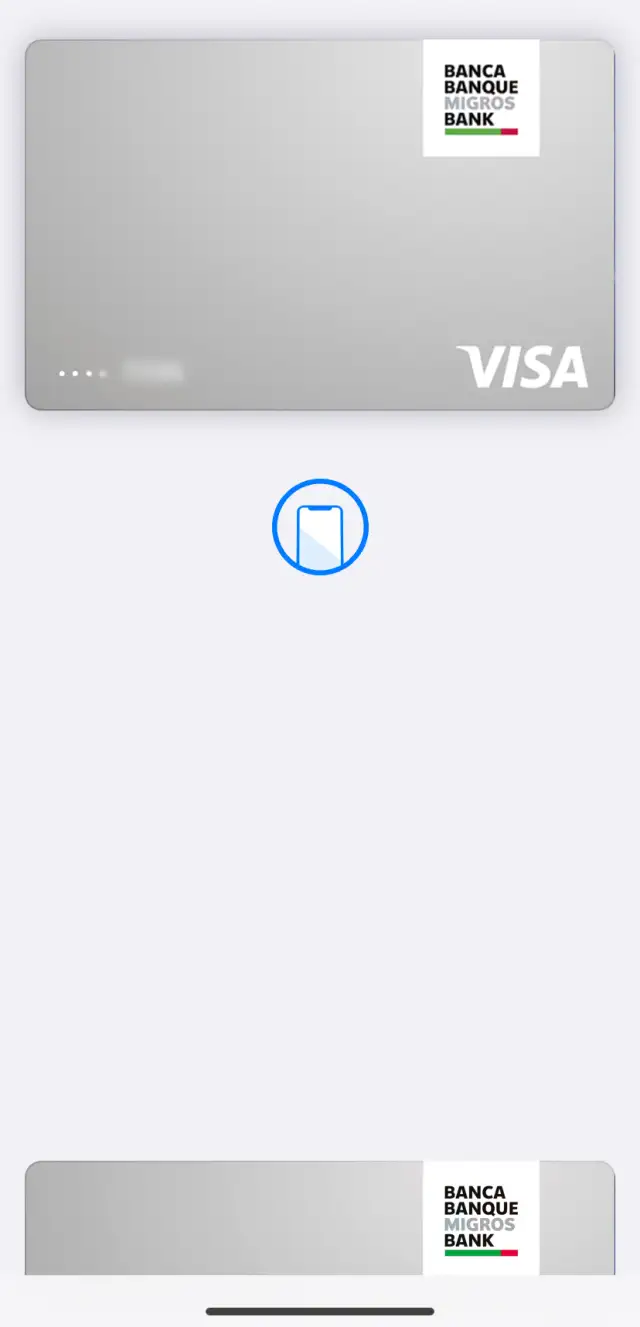

Bild 2: Die Kreditkarte ist am besten in die Zahlsysteme der Handy-Anbieter eingebettet

Quelle: PCtipp.chDie Kreditkarte ist ebenfalls sehr einfach zu digitalisieren. Alle gängigen Kartenanbieter haben eine entsprechende App und die Karten sind mit Wallet-Diensten wie Apple Pay oder Google Pay kompatibel. Damit können Sie Kreditkarten auf dem Smartphone genau gleich verwenden wie bisher in der physischen Form, Bild 2. Einfach die Wallet-App öffnen und das Smartphone an den Kontaktlos-Leser des Kartenterminals halten.

Fairerweise muss man sagen, dass der Prozess nicht wirklich schneller ist, als die Karte einfach aus dem Portemonnaie zu holen. Ob sich die digitalisierte Karte lohnt, hängt vor allem davon ab, wie viele andere Dienste Sie bereits auf dem Smartphone verwenden.

Wenn Sie beispielsweise in der Migros sowieso die physische Cumulus-Karte aus dem Portemonnaie holen, können Sie auch gleich mit der physischen Kreditkarte bezahlen. Falls Sie aber die digitale Cumulus-Karte auf dem Smartphone verwenden, ist der Weg zur Kreditkarte im Smartphone-Wallet kürzer.

Ein zusätzlicher Vorteil der digitalen Karte ist die Sicherheit. Verlieren Sie Ihr Portemonnaie ist Ihre Kreditkarte ungeschützt und kann für kleinere Beträge einfach missbraucht werden – zumindest bis Sie diese sperren. Die digitale Karte auf dem Smartphone ist hingegen durch Ihre Bildschirmsperre geschützt. Wie gut hängt allerdings wiederum von Ihrer PIN ab. Verwenden Sie also unbedingt eine gute PIN oder ein Passwort als Sperre fürs Smartphone oder eine starke biometrische Anmeldefunktion. Als Bonus müssen Sie auch bei höheren Geldbeträgen keine Karten-PIN am Zahlterminal eintippen.

Fazit: Die Kreditkarte ist bestens digitalisiert und bietet auf dem Smartphone einige kleinere Vorteile. Die physische Karte ist in Europa kaum nötig, aber auch nicht wirklich eine schlechtere Alternative.

Bankkarten

Die klassische Bankkarte ist nicht eins zu eins in die digitale Welt gewandert wie die Kreditkarte. Das liegt zum einen am kleineren Interesse der Banken, die mit der Kreditkarte geschäftlich besser fahren. Zum anderen sind Bankkarten wie die europäische Maestro-Karte in den USA weniger beliebt und ein Grossteil der IT-Innovationen des frühen 21. Jahrhunderts kam aus den USA.

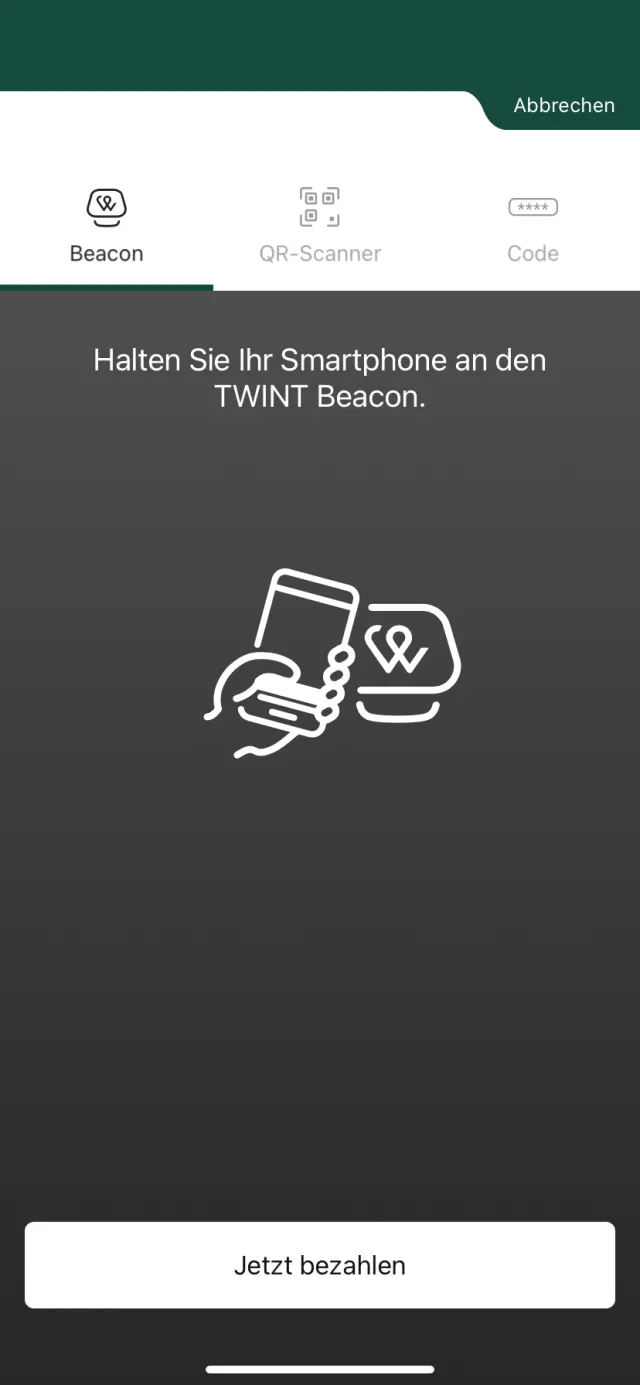

Bild 3: Auch bei der Bankkarte ist Twint die beste Alternative

Quelle: PCtipp.chDie direkte Verbindung von Bankkonto und Smartphone bestand lange nur via E-Banking-App. Dort gab es zwar einige Versuche, Zahlungen flotter zu gestalten, allerdings blieb das Kerngeschäft klar die klassische Überweisung, mitsamt der für digitale Verhältnisse endlos langen Ausführungszeit.

Das Rennen um den Schweizer Bezahlmarkt machte schliesslich Twint. Die App ist von den meisten Schweizer Banken verfügbar und kann direkt mit dem Bankkonto verknüpft werden. Somit ist Twint nicht nur das nächste Äquivalent zum Bargeld, sondern auch die beste digitale Alternative zur Maestro-Karte, sofern die App mit einem Bankkonto verknüpft ist, Bild 3.

Fazit: Eine digitale Maestro-Karte gibt es zwar nicht, aber Twint mit einem verknüpften Bankkonto ist fast identisch und hierzulande die einfachste und beste Variante einer digitalen Bankkarte.

Krankenkasse

Bild 4: Krankenkassenkarten gibt es digital, der Nutzen ist aber noch etwas eingeschränkt

Quelle: PCtipp.chDie Krankenkassenkarte ist heutzutage nicht mehr ganz so wichtig wie auch schon. Sie dient grösstenteils noch als einfache Übersicht der wichtigsten Daten, die Ärzte zur Aufnahme benötigen – allem voran die AHV-Nummer. Oftmals können Sie sich online voranmelden und brauchen die Karte nicht mehr zwingend. Allerdings ergibt es dennoch Sinn, die Karte mitzuführen – beispielsweise bei Notfällen. In einem solchen Fall ist die Karte auch besser geeignet als die digitale Version, die Krankenkassen teilweise anbieten. Bei einem Unfall kann das Notfallpersonal rasch auf die Daten Ihrer physischen Karte zugreifen, während die Daten in der App wegen der Bildschirmsperre schwerer zugänglich sind, Bild 4.

Die digitale Krankenkassenkarte hat jedoch auch Vorteile: So können einige Versicherungen eine Karte mit QR- oder Barcode anzeigen lassen, die der Arzt einfach scannen kann. So fällt das mühsame Eintippen der Details weg. Die Verfügbarkeit ist von Versicherung zu Versicherung unterschiedlich. Prüfen Sie am besten gleich selbst, wie es bei Ihrer Krankenkasse aussieht.

Fazit: Die Krankenkassenkarte lohnt sich noch in der physischen Form, vor allem als Absicherung bei Notfällen. Wie viel Digitales schon geht, hängt von Ihrer Versicherung ab.

Cumulus und Supercard

Bild 5: In der Migros-App gibt es noch weitaus mehr als die Cumulus-Karte

Quelle: PCtipp.chDie Kundenkarten von Migros und Coop sind Musterbeispiele der Digitalisierung. Beide Karten können problemlos über das Smartphone verwendet werden und bieten dazu noch viele Zusatzfunktionen, die auf einer Karte allein nicht möglich wären. Für die digitale Version der Karten verwenden Sie einfach die Migros-App für Cumulus respektive die Supercard-App für die Coop Supercard, Bild 5.

Neben dem Sammeln von Punkten können Sie mit den beiden Kundenkarten auch die Handscanner in grösseren Filialen verwenden. Bei der Migros gibt es in ausgewählten Filialen sogar das Subito-System. Bei diesem loggen Sie sich mittels Migros-App am Eingang des Ladens ein, scannen Artikel in der App, bezahlen am Ende des Einkaufs ebenfalls direkt in der App und verlassen den Laden, ohne dabei je eine Zahlstation berührt zu haben, Bild 6.

Eine weitere praktische Funktion der Migros- und Supercard-Apps ist die digitale Zahlkarte. Bei der Migros können Sie

Bild 6: Gleiches gilt für die Supercard-App aus dem Hause Coop

Quelle: PCtipp.chGeschenkkarten einfach mit der App einscannen und beim Einkauf über die Funktion Mit der App bezahlen aufrufen.

Coop geht sogar noch einen Schritt weiter und bietet an, die gesammelten Superpunkte direkt in Geld umzuwandeln. Dieses Geld wird einer universellen, digitalen Zahlkarte hinzugefügt, die beim Einkauf als Zahlungsmethode verwendet werden kann. Dafür wählen Sie beim Checkout die Option Digitale Zahlkarte und scannen anschliessend den Barcode auf dem Smartphone.

Fazit: Cumulus und Supercard sind problemlos ohne physische Karte nutzbar und bieten in ihrer digitalen Form noch mehr Vorteile.

ID und Führerausweis

Bei staatlichen Dokumenten ist die Digitalisierung noch nicht wirklich fortgeschritten. Das ist für den Endnutzer zwar mühsam, aber technologisch gesehen durchaus sinnvoll. Bevor so wichtige Dokumente wie eine ID oder ein Führerausweis digitalisiert werden, sollte auch sichergestellt werden, dass diese gut geschützt und fälschungssicher sind. Anstrengungen zu einer elektronischen ID sind im Gange, allerdings sind noch längst nicht alle offenen Fragen geklärt und das Thema bleibt umstritten. Früher oder später wird jedoch eine digitale, staatliche Identifikationsmöglichkeit kommen, wann steht aber noch in den Sternen, Bild 7.

Bild 7: Ganz ohne Portemonnaie geht es wegen dieser drei Karten noch nicht

Quelle: PCtipp.chGleiches gilt für den Führerausweis. Erste Testläufe gab es bereits in Deutschland, wo jedoch kurz nach der Lancierung die Server des Anbieters kapitulierten. Und auch dann funktionierte das System nur begrenzt: Man kann mit dem digitalen Führerausweis einfacher online ein Auto mieten. In einer Polizeikontrolle braucht es allerdings noch immer das physische Kärtchen.

Fazit: Bei staatlichen Dokumenten führt noch kein Weg an der physischen Karte vorbei. Ihre ID oder den Führerausweis müssen Sie also noch mitführen.

SwissPass

Der SwissPass ist an und für sich bereits eine relativ moderne Karte. Statt aufgedruckter Details funktioniert die Karte als RFID-Tag (Radio-Frequency Identification), die den Scanner auf die Profilseite des Besitzers führt. So können Sie munter Abonnements abschliessen, verändern oder kündigen, ohne dass Sie je eine neue Karte benötigen. Alle Informationen sind in Ihrem Konto gespeichert, die Karte funktioniert nur als Link darauf.So ein System lässt sich einfach digitalisieren, wenn auch ein wenig anders, als man zunächst denkt. Es gibt keine SwissPass-App, die einfach den SwissPass beinhaltet. Vielmehr verwendet man für die meisten Funktionen des SwissPass die SBB-App. Das Gros der Dienste, die mit SwissPass funktionieren, laufen sowieso über den Service der Bundesbahnen. Schade ist, dass der SwissPass nicht mit Wallet-Apps wie Google Pay kompatibel ist. Das würde den Service in vielerlei Hinsicht verbessern. Besonders merkwürdig ist dieser Umstand, da die Praxis im Flugverkehr bereits seit Jahren Standard ist.

Noch etwas mühsamer wird die ganze SwissPass-Geschichte dadurch, dass für einen funktionierenden SwissPass in der App eine Internetverbindung benötigt wird, diese aber nicht immer gegeben ist. Besonders in abgelegenen Regionen kann die Verbindung auch einmal ausfallen. Leider ist in diesen Situationen der Nutzer des SwissPass dafür verantwortlich, die physische Karte bereitzuhalten. Dann liegt die Verantwortung der Internetverbindung beim Kontrollpersonal. De facto muss man daher seinen SwissPass jeweils mitführen.

Fazit: Der SwissPass sollte grundsätzlich leicht zu digitalisieren sein. In der Praxis kommt man aufgrund fehlender Funktionalität allerdings noch nicht ganz ohne physische Karte aus.

Weitere Karten

Praktisch jeder Laden hat heutzutage eine Treuekarte, Mitgliedskarte oder sonst ein Punkteprogramm, das zu mehr Konsum anregen soll. Es heisst sammeln, sammeln, sammeln – und nach dem fünften Ölwechsel gibt es einen Börek gratis. Oder so ähnlich. Viele dieser Karten sind mittlerweile digital verfügbar, aber längst nicht alle. Und genau genommen verschiebt sich das Dilemma nur woandershin. Statt eines überfüllten Portemonnaies hat man dann einfach Dutzende unnötiger Apps auf dem Smartphone. Das braucht zwar keinen physischen Platz, müllt aber dafür das meistgebrauchte Alltagsgerät zu. Die einfachste Methode, dieses Problem zu lösen, ist, auf das ganze Spiel zu verzichten. Realistisch gesehen, gibt es bei den meisten Händlern nicht viel Gutes zu holen, sofern man nicht sehr häufig dort einkauft. Bei Migros, Coop & Co. kann sich das durchaus rechnen, im Kleiderladen drei Dörfer weiter wohl eher weniger, Bild 8.

Bild 8: Bei Treuekarten ist die Strategie einfach – abspecken!

Quelle: PCtipp.chEine sehr digitale Lösung für den Kartenberg bietet wiederum Twint. Die App unterstützt mehr und mehr Treue- und Mitgliederkarten, die direkt in der App hinterlegt werden können. Das Praktische: Sie müssen nicht einmal mehr die Karte präsentieren. Alles wird automatisch bei der Bezahlung verarbeitet. Je mehr Anbieter hierbei mitmachen, desto besser wird der Dienst. Allerdings dürften gerade grössere Unternehmen ein Interesse an einer eigenen App haben.

Sonstiges

Das Portemonnaie ist mehr, als der Name vermuten lässt. Es beherbergt nicht nur Geld und Karten, sondern auch viele andere Gegenstände, die im Alltag wichtig sind. Schliesslich hat man sein Portemonnaie ja immer dabei. Wer jedoch auf digitale Alternativen umsteigt, hat plötzlich eine Handvoll kleiner Gegenstände, die ein neues Zuhause suchen. Fotos, Haargummis, Gitarrenplektren, Kondome und viele andere Alltagsgegenstände werden gerne im Portemonnaie transportiert. Wobei das bei Kondomen übrigens eine schlechte Idee ist, da sie durch den Transport leicht beschädigt werden können.

Bild 9: Das praktische Münzfach der Jeans feiert eine Renaissance in der Digitalisierung des Portemonnaies

Quelle: PCtipp.chUnd somit kommen wir zu den Jeansherstellern, Bild 9. Denn mit der Digitalisierung des Portemonnaies könnte das kleine Münzfach in der vorderen (üblicherweise rechten) Tasche ein Comeback sondergleichen feiern. Mit Ausnahme des Familienfotos ist das Münzfach ideal für fast alle kleineren Gegenstände, die man sonst im Portemonnaie verstaut. Falls es in Zukunft jemals eine vom PCtipp gestaltete Jeans geben sollte, wird das unser Markenzeichen, und zwar zusammen mit weiteren Hosentaschen, die sicher gross genug sind für die riesigen Smartphones unserer Zeit.

Kommentare