News

Neon: die Schweizer Internet-Bank

Die altehrwürdigen Banken stehen vor einem ernsten Problem im Geschäft mit den Privatkunden. Zwar braucht jeder von uns in irgendeiner Form ein Geldinstitut. Aber kaum jemand braucht eine Bankfiliale oder sogar einen Banker. Nur das Konto, bitte.

Das (mutmassliche) Vorbild

Diesen Umstand macht sich unter anderem die britische Internet-Bank Revolut zunutze, die unterdessen eine beachtliche Popularität erreicht hat, auch in der Schweiz: Es gibt nur die App und die Kreditkarte – aber keine Filialen, Prospekte und Banker. Das funktioniert hervorragend, denn die App erfüllt die wildesten Wünsche in Echtzeit, bietet unschlagbar tiefe Kurse und absolute Transparenz. Vor allem aber sind die App, (Fremdwährungs-) Konten und andere elementare Dienste kostenlos. Stattdessen verdient Revolut sein Geld mit Dienstleistungen, die über diese Basis-Funktionen hinausgehen. (Alle Details finden Sie in unserem ausführlichen Test.)

Allerdings gibt es auch bei Revolut (noch) einige Schönheitsfehler. So besitzt das junge Unternehmen zurzeit nur eine litauische Bankenlizenz für Europa. Es gibt keinen Einlagenschutz in der Schweiz. Und weil Revolut in England beheimatet ist, schwingt stets ein Hauch von Brexit mit – auch wenn immer wieder beteuert wird, dass man auf diese Situation bestens vorbereitet ist.

Was ist Neon?

Neon gibt sich zwar vom Auftritt her ähnlich frisch und unverbraucht wie Revolut, aber hinter den Kulissen ist die Situation eine andere. Die App und das ganze Drumherum stammen zwar vom gleichnamigen Jungunternehmen, doch die Kontoverwaltung obliegt der Hypothekarbank Lenzburg. Es handelt sich dabei also um ein klassisches Schweizer Konto, das nur über App erreichbar ist. Auch Filialen gibt es keine. Hingegen sind die Einlagen bis 100’000 Franken geschützt – genauso, wie man es von einer «richtigen Schweizer Bank» eben erwartet.

Die quietschbunte Website verspricht «Ultraschnell» – und genau so muss eine Bank sein!

Quelle: Screenshot / ze / NeonKonto und Kreditkarte

Die Kontoführung ist bei Neon kostenlos, genauso wie die zugehörige Mastercard. Sie ist direkt mit dem Konto verknüpft und nimmt damit die Rolle der bestens bekannten Maestro-Karte ein. Es handelt sich dabei jedoch nicht um eine klassische Kreditkarte, denn Kontoüberzüge sind nicht möglich – «es hät, solangs hät». Demzufolge fallen auch keine horrenden Zinsen an. Die Karte ist (natürlich) NFC-fähig, kann also für das kontaktlose Bezahlen verwendet werden. So weit, so Revolut. Allerdings wird kein Apple Pay oder Google Pay unterstützt; beides soll irgendwann nachgereicht werden.

Weil es sich bei Neon um ein klassisches Schweizer Bankkonto handelt, kommt es mit einer eigenen IBAN, während sich alle Revolut-Inhaber in der Schweiz eine IBAN bei der Credit Suisse teilen. In der Praxis ist das unerheblich, denn Einzahlungen sind in beiden Fällen kostenlos. Allerdings gibt es alle Leistungen bei Neon ab 16 Jahren, was dieses Konto auch für Lehrlinge interessant macht, während ein Revolut-Konto erst ab 18 Jahren zu haben ist. Die Altersgrenze von 18 Jahren gilt übrigens auch für die Bank Zak von Cler, die wir hier unter die Lupe genommen haben.

Die Anmeldung (es wird hässlich)

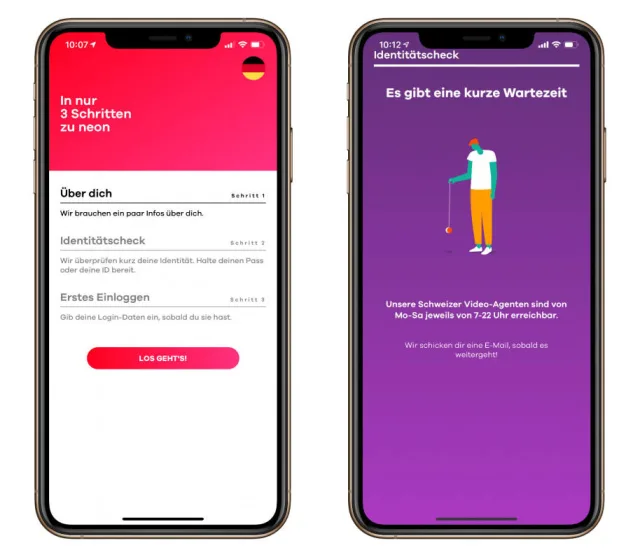

Doch am Anfang steht die Anmeldung in der App für iOS oder Android. Banken müssen wissen, mit wem sie es zu tun haben – so will es das Gesetz. Bei Revolut werden während der Anmeldung die beiden Seiten des Ausweises fotografiert und ein Selfie geschossen. Das war’s. Die Anmeldung funktioniert zu jeder Tages- und Nachtzeit, die Bestätigung dauert keine zehn Minuten.

Bei Neon wird die Identität hingegen über einen Videochat durchgeführt. Das dürfte nicht nach jedermanns Geschmack sein. Es kommt aber noch besser: Dieser Chat wird von Intrum durchgeführt. (Machen Sie sich keine Sorgen, wenn sich jetzt Ihre Eingeweide verkrampfen – das ist in der Schweiz eine völlig normale Reaktion und zeigt, dass Ihre Instinkte hellwach sind.) Ich wollte die Anmeldung am Pfingstmontag durchführen, was scheiterte. Versuchen Sie es auch nicht am Sonntag, am frühen Morgen oder am späten Abend.

Fehlstart

Quelle: Screenshot / zeUnangenehmer Vollkontakt

Am nächsten Tag erhielt ich per E-Mail die Aufforderung zum Videochat innerhalb der Neon-App. Dabei musste ich auch meinen Ausweis zeigen und einige Fragen beantworten. Die ganze Prozedur dauerte etwa zehn Minuten und war sehr unangenehm. Das lag auch daran, dass die Agentin ohne Vorwarnung zur anderen Kamera wechselte und dabei in mein Wohnzimmer linste. Und obwohl ich eigentlich eher locker drauf bin, ärgerte ich mich, dass ich vom anderen Ende einfach geduzt wurde. Seid Ihr jetzt eine Bank oder ein Club?

Wäre es dabei nicht um diesen PCtipp-Test gegangen, hätte ich mich mitten im Chat dankend verabschiedet.

Das endlose Warten

Kann das Konto jetzt endlich genutzt werden? Nein. Zuerst muss der Zugangscode abgewartet werden, der per E-Mail geschickt wird. Das sollte «ein bis zwei Tage» dauern, hiess es. (Warum zum Geier dauert das so lange?) Tatsächlich verstrichen geschlagene vier Tage, bis der Code kam und die App zum ersten Mal richtig gestartet werden konnte.

Fertig? In zwei Tagen? Was ist daran «fertig»?!

Quelle: PCtipp / zeDas ist einfach nur peinlich für Neon und entwürdigend für die Kunden.

Zum Vergleich: Bei Revolut steht ab der ersten Sekunde nach der Anmeldung eine virtuelle Kreditkarte zur Verfügung, die für Online-Einkäufe verwendet werden kann. Die physische Karte wird dann direkt aus London geschickt – und die hielt ich in weniger als der Hälfte der Zeit in den Händen.

Der Ablauf der Ereignisse in der Zusammenfassung:

Tag 1: Pfingstmontag – nichts geht, aber das ist verständlich

Tag 2: Videochat mit Intrum – die Identität ist verifiziert

Tag 6: Ich erhalte den Zugangscode zum Konto, die App startet jetzt wenigstens

Tag 8: Ein Brief mit der PIN zur Kreditkarte trifft ein – aber keine Kreditkarte

Tag 10: Jetzt ist auch die Kreditkarte da.

So viel zum Versprechen «Kontoeröffnung in 10 Minuten».

Das ist – mit Verlaub – nichts anderes als eine dreiste Lüge

Quelle: PCtipp / zeNächste Seite: Was die Karte (nicht) kann

Was die Karte (nicht) kann

Was die Karte (nicht) kann

Doch schliesslich ist auch das überstanden und jetzt stellt sich nur noch eine Frage: Was leisten die App, die Karte und die Internet-Bank, was andere Anbieter nicht können? Ziehen wir einige weitere Vergleiche zu Revolut in dieser Bildstrecke:

Tempo der Abwicklung

Das Tempo ist bei Neon unerträglich langsam. Wenn ich mit Revolut bezahle, meldet die Apple Watch eine Transaktion, noch bevor sie auf dem Terminal an der Kasse sichtbar wird. Und natürlich taucht der Handel auch sofort in der App auf.

Bei Neon hingegen wurde ein Testeinkauf zwar sofort via SMS bestätigt, aber in der App tauchte die Transaktion auch nach 5 Tagen (!) noch nicht auf. (Nach dieser Zeit habe ich diesen Test abgebrochen.) Stellen Sie sich einfach einen Jugendlichen vor, der mit Neon seine Finanzen im Griff haben möchte und am Samstagabend keinen Schimmer hat, wie viel Geld noch auf der Karte verfügbar ist.

Wenn ein Revolut-Kunde einem anderen Revolut-Kunden Geld überweist, ist dieser Transfer in zwei bis drei Sekunden abgeschlossen. Dasselbe gilt übrigens für Transaktionen zwischen Ebay-Anwendern; schliesslich ist es ja dieselbe Bank.

Bei Neon soll es dem Vernehmen nach mehrere Tage dauern. Das kann ich weder dementieren noch bestätigen, weil ich keine anderen Neon-Anwender kenne.

Kurz, als Neon-Kunde läuft man Gefahr, dass das Konto längst leer ist und die Karte zu einem nutzlosen Stück Plastik wird, obwohl die App seit Tagen noch Guthaben zeigt – und das ist unentschuldbar.

Nächste Seite: Kosten und Fazit

Kosten und Fazit

Kosten (und Neons Einnahmen)

Kostenlose Dienstleistungen sind toll, aber irgendwie muss jedes Unternehmen Geld verdienen, um nicht zu einem Ex-Unternehmen zu werden. Revolut macht zum Beispiel Geld mit Dienstleistungen für Firmen oder den exklusiven Premium-Kreditkarten, die zwar Bonusleistungen oder einen Concierge mitbringen, aber auch entsprechend kosten.

Neon hingegen verfolgt den klassischen Ansatz und verdient an Leistungen, die im Zusammenhang mit den Geldtransfers stehen. So verrechnet die Firma zum Beispiel einen Wechselkurs-Aufschlag bis 1.5 Prozent. Abhebungen sind zweimal pro Monat kostenlos und schlagen danach mit 2 Franken pro Abhebung auf das Konto; dieser Betrag wird im Ausland immer fällig, zusätzlich zum Wechselkurs.

Apropos Ausland: Dort sind die Einkäufe am teuersten. Zum Wechselkurs-Aufschlag von 1.5 Prozent kommen noch einmal 1.8 Prozent auf den Einkaufsbetrag. Wer fast nur in der Schweiz kauft, wird daran kaum einen Gedanken verschwenden – doch für Weltenbummler wird die Neon-Karte sehr schnell eine teure.

Von den Einkäufen im Ausland sind die Preise jedoch eher moderat und werden offen kommuniziert. Die komplette Liste finden Sie hier.

Fazit

Bei Neon handelt es sich um ein kostenloses Schweizer Bankkonto mit Einlagenschutz und mit einer ebenso kostenlosen Kreditkarte. Das Mindestalter beträgt erfreulich-tiefe 16 Jahre. Wenn Sie nach einer dieser spezifischen Eigenschaften gesucht haben: gut.

Wenn Sie hingegen nach einem helvetischen Gegenstück zu Revolut suchen, machen Sie einen grossen Bogen um dieses «Angebot». Denn was hier abläuft, ist nicht nur ein trauriger Abklatsch, sondern einer Schweizer Bank einfach unwürdig. Neon gibt sich modern, frisch und aufgeschlossen, aber die Abläufe sind ab der ersten Minute so schwerfällig, verkrustet und unsympathisch, dass jede klassische Bankfiliale wie eine Wellness-Grotte wirkt – ganz abgesehen davon, dass in einer konventionellen Bank die Kommunikation auf Papier um ein Vielfaches schneller abgewickelt wird, als mit der Neon-App.

Lassen Sie es bleiben. Sie wurden gewarnt.

Einer von Euch beiden muss jetzt gehen … sofort!

Quelle: PCtipp / zeKündigung

Um das Konto zu schliessen, schreiben Sie einen Brief an folgende Adresse:

Hypothekarbank Lenzburg AG

neon - Hypothekarbank Lenzburg

Bahnhofstrasse 2

5600 Lenzburg

Und das ist genau das, was ich jetzt tun werde. Denn darauf freue ich mich schon seit zwei Wochen.

Kommentare