Onlinebanking

Check von Neo-Banken in der Schweiz

Zunehmend eröffnen Schweizerinnen und Schweizer heute ein Bankkonto, ohne je eine Filiale zu betreten. Statt Schalterhalle und Papierformular reicht eine App. Namen von digitalen Banken wie Yuh, Neon, Revolut oder Zak haben sich in den vergangenen Jahren fest etabliert. Sie alle sind sogenannte Neo-Banken. Doch was genau ist das? Wie sicher ist Ihr Geld dort? Und was unterscheidet diese Anbieter regulatorisch von klassischen Banken? Wir erklären es Ihnen und vergleichen die wichtigsten Anbieter.

Was ist eine Neo-Bank?

Eine Neo-Bank ist von Grund auf digital aufgebaut. Sie hat in der Regel keine Filialen, keine Schalter und oft auch keine klassische Beraterstruktur. Kontoeröffnung, Kartenverwaltung und Support laufen vollständig über eine Smartphone-App.

Dies dürfen Sie auf keinen Fall mit E-Banking verwechseln. Das ist einfach das digitale Portal einer klassischen Bank. Die Bank existiert weiterhin mit Filialen, Schaltern, Beratern und eigener Infrastruktur. Das Online-banking ist hier nur ein zusätzlicher Zugangskanal. Einfach ausgedrückt: E-Banking ist die digitale Erweiterung einer bestehenden Bank. Eine Neo-Bank ist hingegen eine Bank, die von Anfang an nur digital gedacht wurde. Die Smartphone-App ist quasi die Bank.

Wichtig: «Neo-Bank» ist kein geschützter Begriff. Hinter den Apps stehen sehr unterschiedliche Strukturen. Manche verfügen über eine Banklizenz, andere arbeiten mit Partnerbanken oder besitzen eine Fintech-Lizenz.

Die wichtigsten Vorteile

Warum soll man überhaupt eine Neo-Bank nutzen? Es gibt gleich mehrere Vorteile, auf die wir im Folgenden eingehen.

Ein Tipp: Sie können eine Neo-Bank auch einfach für Zweitkonten und spezielle Fälle (etwa im Urlaub im Ausland oder für Transaktionen im Ausland) verwenden.

Tiefere Gebühren

Viele Neo-Banken verlangen:

- keine Kontoführungsgebühr

- keine oder nur sehr geringe Jahresgebühren für Karten

- deutlich tiefere Fremdwährungsaufschläge

Gerade bei Zahlungen in Euro oder US-Dollar kann das im Jahr schnell einige Hundert Franken ausmachen.

Multiwährungskonten

Mehrere Währungen gleichzeitig halten? Bei klassischen Banken ist das oft umständlich und teuer. Neo-Banken ermöglichen:

- Konten in Euro, US-Dollar und weiteren Währungen

- Umtausch zum Interbankenkurs

- sofortige Nutzung im Ausland

Für Reisende oder Onlineshopper ist das ein klarer Vorteil.

Moderne, übersichtliche Apps

Neo-Banken setzen konsequent auf Benutzerfreundlichkeit, unter anderem:

- Echtzeit-Pushmeldungen bei jeder Zahlung

- Ausgabenanalyse nach Kategorien

- Budgetplanung

- digitale Kartensperrung und -entsperrung per Klick

Viele klassische Banken haben in den vergangenen Jahren zwar technologisch aufgeholt, doch die Neo-Banken gelten weiterhin als besonders intuitiv punkto App-Bedienung. Sie haben sich von Beginn an darauf konzentriert, auf Smartphones zu funktionieren.

Schnellere Innovation

Neue Funktionen werden bei Neo-Banken oft schneller eingeführt. Das liegt daran, dass sie keine jahrzehntealten IT-Systeme umbauen müssen. Oft wird auch mit der Community zusammengearbeitet, um zu verstehen, welche neuen Funktionen sich die Nutzerinnen und Nutzer wünschen.

Wo liegen die Nachteile?

Natürlich hat der rein digitale Zugang auch verschiedene Nachteile, die wir nicht verschweigen wollen.

Kein Filialnetz

Wer persönliche Beratung oder regelmässige Bareinzahlungen benötigt, wird bei Neo-Banken an Grenzen stossen. Da es keine Schalter gibt, muss man Bargeld über Umwege einzahlen. Bei Neon etwa, geht das nur via Twint-Guthaben-Codes oder wenn man sich einen Einzahlungsschein generiert. So kann man am Postschalter seine eigene Rechnung bezahlen. Die Post verlangt hierfür jedoch Gebühren.

Support meist nur digital

Der Kundensupport läuft häufig über Chat oder E-Mail. Telefonische Beratung ist nicht immer Standard. In Stosszeiten kann es zu Wartezeiten kommen.

Nicht ideal für komplexe Geschäfte

Hypotheken, umfangreiche Vermögensberatung oder KMU-Lösungen gehören meist nicht zum Kernangebot von Neo-Banken. Für solche Bedürfnisse bleiben klassische Banken oft die bessere Wahl.

Sicherheit

Bei Banken ist die Sicherheit zentral. Hier haben auch die Neo-Banken vorgesorgt. Sie sind technisch gut abgesichert, und zwar mit:

- Zwei-Faktor-Authentifizierung

- biometrischer Anmeldung

- sofortiger Kartensperrung

- Transaktionsbenachrichtigungen in Echtzeit auf dem Smartphone

Da alles digital läuft, werden verdächtige Aktivitäten oft schneller erkannt als bei traditionellen Systemen. Auch wenn jemand Ihre Log-in-Daten hat, kann die Person nicht einfach in Ihr Konto, da dieses an Ihr Handy gekoppelt ist. Datenschutzrechtlich unterstehen Schweizer Anbieter dem Schweizer Datenschutzgesetz und EU-Anbieter der DSGVO.

Die Lizenzmodelle

Bevor Sie sich für eine Neo-Bank entscheiden, ist es wichtig, dass Sie die unterschiedlichen Lizenzmodelle kennen.

Vollbanklizenz (Schweiz)

Eine Vollbanklizenz wird von der FINMA erteilt. Banken mit dieser Lizenz dürfen:

- Kundengelder entgegennehmen

- Kredite vergeben

- Hypotheken anbieten

- Einlagen verwalten

- Anlageprodukte anbieten

Sie unterstehen vollständig der Schweizer Bankenregulierung und sind ausserdem Mitglied von esisuisse. Das bedeutet: Einlagen bis zu 100 000 Franken pro Kunde sind gesetzlich geschützt.

Banking-as-a-Service-Modell

Hier besitzt das Fintech-Unternehmen keine Banklizenz. Stattdessen arbeitet es mit einer lizenzierten Schweizer Bank zusammen. Die Partnerbank führt die Konten rechtlich im Hintergrund. Das bedeutet:

- das Geld liegt bei der Partnerbank

- die Einlagensicherung greift über diese Bank

- die App stammt vom Fintech

Für Kundinnen und Kunden macht das im Alltag wenig Unterschied – regulatorisch ist jedoch die Partnerbank verantwortlich.

Fintech-Lizenz (Schweiz)

Seit dem 1. Januar 2019 gibt es in der Schweiz die sogenannte Fintech-Lizenz. Sie erlaubt es Unternehmen, Kundengelder bis zu 100 Millionen Franken entgegenzunehmen – jedoch mit Einschränkungen. So berechtigt die Fintech-Lizenz nicht dazu, Kredite zu vergeben. Der grösste Unterschied zur Vollbanklizenz liegt im Schutz der Kundengelder: Die Gelder müssen gesetzlich strikt vom Firmenvermögen getrennt aufbewahrt werden. Sie gehören rechtlich weiterhin den Kundinnen und Kunden und fliessen im Konkursfall nicht in die Konkursmasse des Unternehmens.

Das bedeutet: Geht das Fintech pleite, können die Kundengelder grundsätzlich an die Kunden zurückgeführt werden. Der Unterschied liegt primär im Verfahren: Während bei einer Vollbank die Einlagensicherung bis 100 000 Franken automatisch und standardisiert greift, erfolgt die Rückführung bei einer Fintech-Lizenz über das Konkursverfahren. Das kann administrativ etwas länger dauern, ist aber rechtlich klar geregelt.

EU-Banklizenz

Internationale Neo-Banken besitzen meist eine europäische Banklizenz, etwa in Litauen, Deutschland oder den Niederlanden. Das bedeutet im Detail:

- Einlagensicherung bis zu 100 000 Euro

- Regulierung nach EU-Recht

- keine Schweizer Einlagensicherung

Für Schweizer Kunden ist wichtig zu wissen: Im Insolvenzfall greift das Sicherungssystem des jeweiligen EU-Landes, nicht das Schweizer. Administrativ kann das allerdings für Schweizer Bürgerinnen und Bürger umständlicher sein, da die Kommunikation über ausländische Behörden läuft.

Hintergrund: Was bedeutet Fintech?

Fintech ist die Abkürzung für Financial Technology – also Finanztechnologie. Damit sind Unternehmen gemeint, die Finanzdienstleistungen mithilfe moderner Technologie anbieten.

Statt Filialen und Papierprozessen setzen Fintechs auf Smartphone-Apps, Automatisierung und digitale Infrastruktur. Typische Beispiele sind Neo-Banken, Onlinezahlungsdienste, Trading-Apps oder Anbieter für digitale Vorsorge.

Kurz gesagt: Fintech verbindet die bewährten Finanzdienstleistungen mit moderner Software.

Schweizer Neo-Banken

Kommen wir zum Vergleich der einzelnen Neo-Banken. Zuerst gehen wir auf die wichtigsten Schweizer Anbieter ein. Die Apps finden Sie jeweils im App-Store von Apple und Google, also für Android und iOS.

Yuh

Start der App: 2021

Modell: Banking-as-a-Service

Ursprünglich als Joint Venture zwischen der PostFinance und Swissquote gegründet. Vergangenes Jahr hat sich die PostFinance allerdings aus dem Joint Venture zurückgezogen.

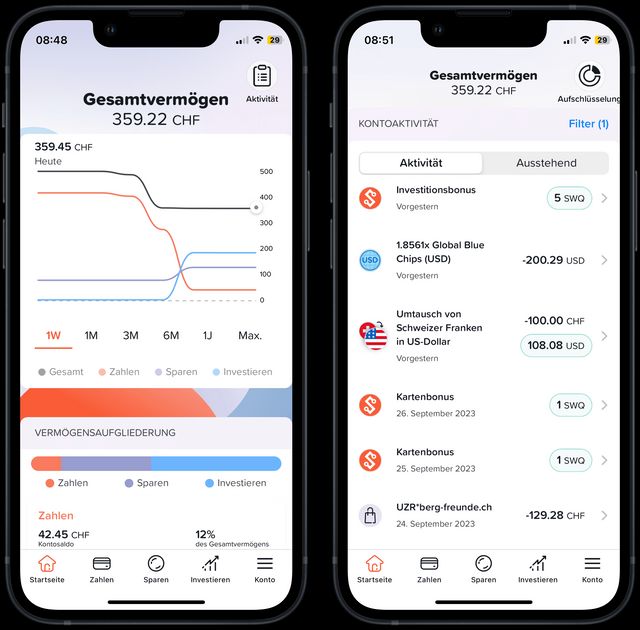

Yuh kombiniert Privatkonto, Multiwährungsfunktion, Trading und Kryptowährungen in einer App, Bild 1. Die Kundengelder liegen bei Swissquote und unterstehen damit dem Schweizer Sicherungssystem.

Ausser dem Zahlungsverkehr hat sich Yuh vor allem auf das Investieren spezialisiert. Unter anderem finden sich in der App folgende Funktionen:

- Aktien- und ETF-Handel

- Fractional Trading

- Kryptowährungen

- Integrierte Säule 3a

Bild 1: Yuh bietet nebst einem Konto viele Funktionen, um zu investieren

PCtippNeon

Start der App: 2019

Modell: Banking-as-a-Service

Neon gilt als der Pionier unter den Schweizer Neo-Banken, Bild 2. Hinter dem Unternehmen steht keine grosse Bank, sondern es ist als klassisches, kleines Start-up entstanden. Als Partnerbank fungiert die Hypothekarbank Lenzburg AG. Damit greift das Schweizer Sicherungssystem im Falle einer Insolvenz. Neon baut seine Plattform regelmässig aus. So kann man mittlerweile auch eine Säule 3a einrichten und investieren. Im Gegensatz zu Yuh gibt es aber keine Multiwährungsfunktion.

Ein spezielles Goodie von Neon: Wer ein elektronisches Gerät mit der Neon-Karte kauft, erhält automatisch eine Garantieverlängerung von drei Jahren (das ist allerdings an gewisse Bedingungen gekoppelt).

Bild 2: Neon war die erste unabhängige Schweizer Neo-Bank

PCtippZak

Start der App: 2018

Modell: Vollbankstruktur im Hintergrund

Zak ist streng genommen keine unabhängige Neo-Bank, sondern ein digitales Produkt der Bank Cler (früher Bank Coop), Bild 3. Die Kundengelder liegen also direkt bei der Bank und sind so abgesichert.

Zak bietet ein klassisches Privatkonto mit App-Fokus. Einen umfassenden Wertpapierhandel hat Zak erst Anfang 2026 eingeführt. Dies zeigt einen grossen Schwachpunkt der App: Sie wurde in den vergangenen Jahren kaum weiterentwickelt.

Viele praktische Funktionen, die Neon, Yuh oder auch Yapeal schon länger haben, wurden bei Zak erst viel später eingeführt oder fehlen noch immer. Hier sieht man, dass agile Start-ups gegenüber grossen Bankstrukturen beim Thema Innovation klar im Vorteil sind.

Bild 3: Hinter ZAK steht mit der Bank Cler eine vollwertige Bank

PCtippYapeal

Start der App: 2020

Modell: Fintech-Lizenz

Yapeal war das erste Schweizer Fintech, das eine Schweizer Fintech-Lizenz erhalten hat, Bild 4. Das Unternehmen hat anfangs nur Privatkonten angeboten, inzwischen können aber auch Geschäftskonten eröffnet werden. Investieren können Sie mit Yapael allerdings nicht. Es ist also nicht möglich, wie bei Yuh, Aktien oder Kryptowährungen zu kaufen.

Besonders spannend ist Yapeal für Familien: Eltern können für Kinder ab sieben Jahren ein Jugendkonto eröffnen. Die Regeln für Ausgaben können dabei von den Eltern festgelegt werden. Dank der App ist es auch möglich, die Ausgaben und Einnahmen des Kindes zu verfolgen. Wenn nötig, können Sie Geld von Ihrem Yapeal-Konto ausserdem in wenigen Sekunden direkt auf das Konto Ihres Kindes überweisen.

Bild 4: Yapeal hat 2020 als erstes Schweizer Start-up eine Fintech-Lizenz erhalten

PCtippInternationale Anbieter

Spannend sind nicht nur Schweizer Neo-Banken, sondern auch internationale Unternehmen. Die folgenden Apps finden Sie ebenfalls im App-Store von Apple und Google, also für Android und iOS.

Revolut

Start der App: 2015 (UK)

Lizenz: Litauische Banklizenz

Revolut ist einer der internationalen Pioniere im Bereich Neo-Banking. Entsprechend bekannt ist die Marke, Bild 5. Inzwischen hat Revolut auch den Schweizer Markt im Visier. 2025 hat das Unternehmen auch eine CH-IBAN eingeführt und ist damit alltagstauglicher geworden. Das Geld liegt jedoch bei der Revolut Bank UAB in Litauen. Revolut bietet viele nützliche Features wie Multiwährungskonten, den Handel mit Aktien, Kryptowährungen oder Edelmetallen.

Allerdings hat Revolut auch einen gewissen negativen Ruf, beim Thema Kundensupport. Dieser soll laut Kundenrückmeldungen sehr langsam sein, was im Falle eines Notfalls (beispielsweise bei der Sperrung des Kontos) ziemlich unschöne Folgen haben kann.

Bild 5: Revolut ist heutzutage die wohl bekannteste Neo-Bank der Welt

PCtippN26

Start der App: 2013 (Deutschland)

Lizenz: Deutsche Banklizenz

In der Schweiz ist N26 weniger präsent als Revolut, wird aber vor allem von Personen genutzt, die einen starken EU-Bezug haben – etwa Grenzgänger oder Personen mit Wohnsitz im EU-Raum, Bild 6. Das Konto wird mit einer europäischen IBAN geführt, nicht mit einer Schweizer.

Funktional bietet N26 ein klassisches digitales Konto mit Debitkarte, Budget-Tools und Unterkonten (sogenannte Spaces) zur Strukturierung der Ausgaben. Trading- oder Kryptofunktionen stehen weniger im Vordergrund als bei Revolut. N26 besitzt eine vollwertige deutsche Banklizenz. Entsprechend unterstehen Kundengelder der deutschen Einlagensicherung bis 100 000 Euro.

Bild 6: N26 aus Deutschland ist ebenfalls einer der grösseren Player

PCtippBunq

Start der App: 2014 (Niederlande)

Lizenz: Niederländische Banklizenz

Das Unternehmen besitzt eine vollwertige niederländische Banklizenz. Die Kundengelder unterstehen damit der niederländischen Einlagensicherung bis 100 000 Euro.

In der Schweiz ist Bunq kein Massenanbieter, richtet sich aber gezielt an international mobile Nutzerinnen und Nutzer, Bild 7. Das Konto wird mit einer europäischen IBAN geführt, nicht mit einer Schweizer.

Typisch für Bunq ist die starke Individualisierung: Nutzer können mehrere Unterkonten eröffnen, eigene IBANs verwalten und Zahlungen flexibel organisieren. Multiwährungsfunktionen gehören ebenfalls zum Angebot. Trading oder klassische Anlageberatung stehen hingegen nicht im Zentrum.

Bild 7: Bunq ist in der Schweiz noch eher unbekannt, europaweit aber etabliert

PCtippHintergrund: Das spart Kosten

Warum können Neo-Banken günstiger arbeiten? Sie verzichten auf:

- Filialnetze

- grosse Verwaltungsstrukturen

- komplexe Alt-IT-Systeme

Die Prozesse sind weitgehend automatisiert. Kontoeröffnung, Kartenbestellung oder Support laufen digital. Das spart Kosten – und diese Ersparnis wird häufig in Form tieferer Gebühren weitergegeben.

Kommentare